※住宅ローン控除について。

住宅ローン控除とは、返済期間10年以上の住宅ローンを組んでマイホームを購入・建築・増改築した場合に、年末のローン残高

(上限4000万円、認定長期優良住宅・認定低炭素住宅は5000万円)の1%相当額の税額控除を10年間にわたって受けられる制度です。

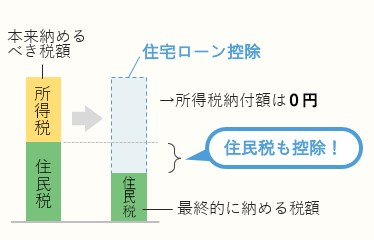

所得税から控除しきれなかった場合は、翌年度の住民税からも控除できる仕組みになっています。

※今回、基本的な適用条件は変わらないのですが、消費税率が10%になってからマイホームを買った人で、2019年10月1日~2020年12月31日までに入居した人は、

住宅ローン控除を受けられる期間が、10年間から13年間に3年延長されることになりました。

年末のローン残高の1%の控除率というのも変わらないので、年間の控除額の最高は40万円(認定住宅の場合は50万円)で、当初10年間の控除額はこれまでと同じになります。

※しかし、延長される3年間については次のような条件が付いています。

1.年末のローン残高×1%

2.住宅(建物部分)の取得価格(税抜き)×2%÷3

上記1、2のいずれか少ないほうの金額が控除額となるというものです。

例えば、住宅ローン控除の11年目を受ける際の年末のローン残高が3000万円で、建物部分の取得価格(税抜き)が2000万円だった場合は、

1.3000万円×1%=30万円

2.2000万円×2%÷3=約13万円

となり、少ないほうの金額である約13万円が控除額となります。

2の計算式の「建物価格×2%」というのは、今回の消費税の増税分に相当します(消費税は土地部分には課税されず、建物部分のみ課税されるので)。

そして、それを3で割った金額を11年目から13年目までの3年間受け取ると、消費税の増税分を回収できる計算になります。

つまり、消費税増税後にマイホームを買った人でも、増税分を住宅ローン控除で回収できることになるので、増税後のほうが損だというわけではなくなるという話です。